EasyTrader ArtNo 288

不論我們手中可供使用的交易資金有多少,那絕不是表示我們可以將資金全部投入市場的。應該把這些資金做適當分配,只運用半數或其他比率於交易。假設我們準備把一半的資金用於交易,或稱其為風險資金。把另外一半的資金存在銀行生利息,作為防範萬一的安全措施。銀行戶頭的資金不直接用於交易,只是用來確保資金充裕。如果實際承擔風險的交易資金不超過50%,就絕對不會被淘汰。即使你接連遭遇虧損,損失全部的風險資金,仍然還有一半的資金可供交易。這種安排允許我們在犯了重大錯誤後,仍可以進行交易。這會自動減少暴露在市場的風險程度,因為只有一半的資金能夠實際用於市場。初進入市場交易者,通常不會去仔細考慮交易口數的問題。都只關心如何進場,然後考慮如何設定停損。有些人的交易規模通常都太大,往往投入全部的資金,或不知道該在適當情況下擴大交易規模。某些人永遠採用固定的部位規模;也有人根據當時的心情來調整交易規模,特別是在連續獲利或連續虧損之後。

每個交易者都應該瞭解一項原則:每一筆交易之間是個別獨立的事件,目前交易絕對不該受到先前交易結果的影響。不論發生重大虧損或取得重大獲利,除非依據資金管理計畫行事,否則不要調整風險參數。

建構資金管理模型背後有兩個最重要的邏輯:避免破產風險、複利再投資 從邏輯上來看,避免破產一種是防守行為,再投資則是進攻行為。

資金模型 2 - Fix Dollar Amount Model 固定金額模型

假設我們設定$20,000來交易一口 S&P500(ES)的合約,若經過交易之後本金從$100,000下降到$50,000,這時我們只能交易2口(50000/20000=2.5),而非3口。 這裡可以看到採用的是無條件去尾法,其目的在於不要過度交易,這種資金管理模型其實是很多小帳戶的人使用。

{系統參數與變數}

Inputs:InitialCapital(100000),FixdollarAmt(20000),upBand(1),DnBand(8);

Inputs:InCludeOpenPL(false),MaxSize(20);

Var:ContractAmt(0),ExitAmount(0),Equity(0);

{由於帳戶權益金額是決定部位規模變化的基礎,所以加上了 Equity 的計算,同時也放入是否將未平倉盈虧 OpenPositionProfit 值納入考量}

if InCludeOpenPL then Equity = Round((InitialCapital + NetProfit + OpenPositionProfit),0)

else Equity = Round((InitialCapital + NetProfit),0);

{ Position Sizing - Fixed dollar amount} {固定金額}

if FixdollarAmt > 0 then ContractAmt = IntPortion(Equity/FixdollarAmt{/close});

if ContractAmt < 1 then ContractAmt = 1 ; {維持最小口數}

if ContractAmt > MaxSize then ContractAmt = MaxSize ; {最大口數限制}

{空手時,當收盤價小於過去N日低點均價時進場作多}

If Marketposition = 0 then begin

If Close < Average(Low,DnBand)[1] then begin

Buy ContractAmt Contracts next bar at market;

ExitAmount = ContractAmt;

end;

end;

{多單持倉,當收盤價大於過去N日高點均價時進場平倉}

If Marketposition = 1 then begin

if Close > Average(High,upBand)[1] then begin

ExitLong ExitAmount Contracts next bar at Market;

end;

end;

策略名稱/商品:_MagicTSPS / mini S&P 日K

交易週期 2004/4/16~ 2016/4/13

交易成本 USD 75

最大持倉口數:114口

起始成本設定:USD 100,000

這期間績效約$180萬,遭遇到連續最大虧損(MDD)約$91萬(佔績效約 50%),上篇作為參考基準的MDD/Equity約為18.7%(=13699/73241),由於測試系統持續在獲利,使得帳戶資金不斷成長, 交易的合約口數也隨之不斷增加,從起始每次下5口合約成長到114口,帳戶遭遇到最大連續虧損百分比約為 50%。 每 2萬做一口ES意味著我們槓桿約為3.5倍,但是隨著獲利增加我們還是用2萬下一口的時候,隱含的槓桿倍數也跟 著增加, 造成後期每次交易的規模越來越大,我們承受的槓桿風險也跟著增加,因此可以發現我們獲利雖然很大, 但是每次的回檔也開始變大,當我們的帳戶遭遇到50%以上的風險的時候, 相信多數交易者是無法承受, 這也是為何市場上總是說風險和報酬是成正比的。

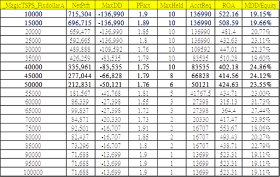

那麼用多少資金操作一口呢 ? 回測一下看看

假設我們可以接受的 MDD/Equity 比要在 25%以下,那麼以每 4.5~5.5萬作一口相對是較合適的,最大持倉口數在 5~ 8口之間 !

如果根據最大持倉口數 10口來看多少資金操作合適呢 ?

很意外吧!使用 1萬 & 1.5萬操作一口,MDD/Equity 比在 20%以下,大概跟基準的單口策略相當,讀者也可以作其它想法的測試

Inputs:InitialCapital(100000),FixdollarAmt(20000),upBand(1),DnBand(8);

Inputs:InCludeOpenPL(false),MaxSize(20);

Var:ContractAmt(0),ExitAmount(0),Equity(0);

{由於帳戶權益金額是決定部位規模變化的基礎,所以加上了 Equity 的計算,同時也放入是否將未平倉盈虧 OpenPositionProfit 值納入考量}

if InCludeOpenPL then Equity = Round((InitialCapital + NetProfit + OpenPositionProfit),0)

else Equity = Round((InitialCapital + NetProfit),0);

{ Position Sizing - Fixed dollar amount} {固定金額}

if FixdollarAmt > 0 then ContractAmt = IntPortion(Equity/FixdollarAmt{/close});

if ContractAmt < 1 then ContractAmt = 1 ; {維持最小口數}

if ContractAmt > MaxSize then ContractAmt = MaxSize ; {最大口數限制}

{空手時,當收盤價小於過去N日低點均價時進場作多}

If Marketposition = 0 then begin

If Close < Average(Low,DnBand)[1] then begin

Buy ContractAmt Contracts next bar at market;

ExitAmount = ContractAmt;

end;

end;

{多單持倉,當收盤價大於過去N日高點均價時進場平倉}

If Marketposition = 1 then begin

if Close > Average(High,upBand)[1] then begin

ExitLong ExitAmount Contracts next bar at Market;

end;

end;

策略名稱/商品:_MagicTSPS / mini S&P 日K

交易週期 2004/4/16~ 2016/4/13

交易成本 USD 75

最大持倉口數:114口

起始成本設定:USD 100,000

這期間績效約$180萬,遭遇到連續最大虧損(MDD)約$91萬(佔績效約 50%),上篇作為參考基準的MDD/Equity約為18.7%(=13699/73241),由於測試系統持續在獲利,使得帳戶資金不斷成長, 交易的合約口數也隨之不斷增加,從起始每次下5口合約成長到114口,帳戶遭遇到最大連續虧損百分比約為 50%。 每 2萬做一口ES意味著我們槓桿約為3.5倍,但是隨著獲利增加我們還是用2萬下一口的時候,隱含的槓桿倍數也跟 著增加, 造成後期每次交易的規模越來越大,我們承受的槓桿風險也跟著增加,因此可以發現我們獲利雖然很大, 但是每次的回檔也開始變大,當我們的帳戶遭遇到50%以上的風險的時候, 相信多數交易者是無法承受, 這也是為何市場上總是說風險和報酬是成正比的。

那麼用多少資金操作一口呢 ? 回測一下看看

假設我們可以接受的 MDD/Equity 比要在 25%以下,那麼以每 4.5~5.5萬作一口相對是較合適的,最大持倉口數在 5~ 8口之間 !

如果根據最大持倉口數 10口來看多少資金操作合適呢 ?

很意外吧!使用 1萬 & 1.5萬操作一口,MDD/Equity 比在 20%以下,大概跟基準的單口策略相當,讀者也可以作其它想法的測試

沒有留言:

張貼留言